La valeur locative cadastrale est un élément clé dans le calcul de la taxe foncière. Cette notion, parfois méconnue des propriétaires, joue un rôle crucial dans la détermination du montant de l’impôt à payer. Comprendre où trouver cette information et comment elle est calculée peut aider les contribuables à mieux appréhender leur imposition foncière. Que vous soyez un nouveau propriétaire ou que vous souhaitiez simplement vérifier l’exactitude de votre taxe, il est essentiel de savoir localiser et interpréter la valeur locative sur votre avis d’imposition.

Localisation de la valeur locative sur l’avis d’imposition foncière

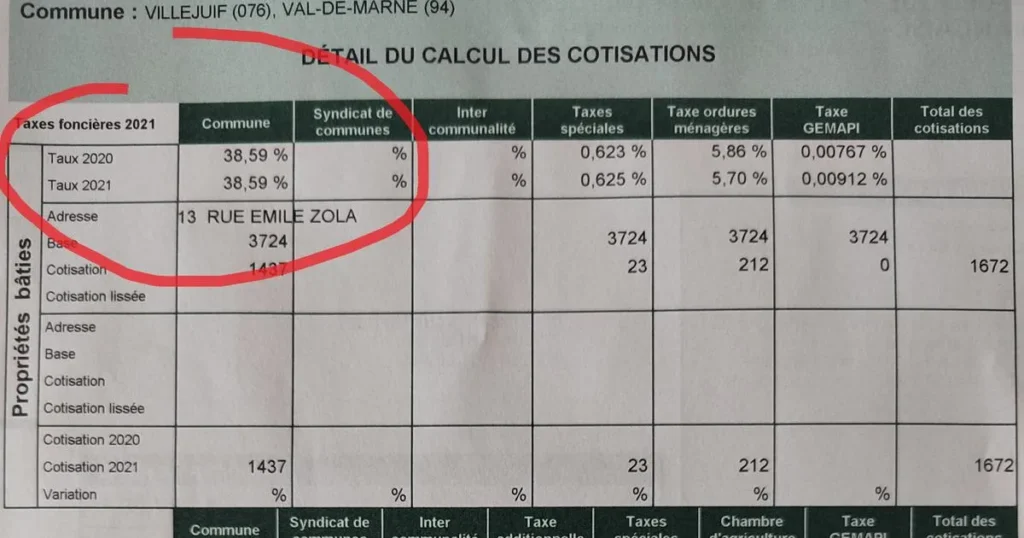

La valeur locative cadastrale est directement inscrite sur l’avis d’imposition de la taxe foncière. Pour la repérer, il suffit de regarder dans la partie supérieure du document, généralement dans la colonne de gauche. Vous trouverez une ligne intitulée « Base » . C’est précisément cette base qui correspond à la valeur locative cadastrale de votre bien immobilier. Il est important de noter que cette valeur peut varier d’une année à l’autre, même si vous n’avez pas effectué de travaux ou de modifications sur votre propriété.

La présentation de l’avis peut légèrement différer selon les communes, mais le principe reste le même. Vous pouvez également trouver des informations complémentaires sur la valeur locative dans les pages suivantes de l’avis, notamment des explications sur les éventuels abattements ou majorations appliqués.

La valeur locative cadastrale représente le loyer théorique annuel que pourrait produire un immeuble s’il était loué dans des conditions normales.

Composantes de la valeur locative cadastrale

La valeur locative cadastrale n’est pas un chiffre arbitraire. Elle est le résultat d’un calcul complexe prenant en compte plusieurs facteurs. Comprendre ces composantes permet de mieux saisir les variations potentielles de la taxe foncière d’une année à l’autre.

Surface habitable et dépendances

La surface habitable de votre bien est l’un des premiers éléments pris en compte dans le calcul de la valeur locative. Elle inclut toutes les pièces à vivre, mais aussi les annexes comme les caves, les greniers aménagés ou les garages. Chaque mètre carré compte, et l’administration fiscale applique des coefficients de pondération selon la nature des espaces. Par exemple, un garage n’aura pas le même poids qu’une chambre dans le calcul final.

Catégorie cadastrale du bien immobilier

Les biens immobiliers sont classés en différentes catégories selon leur niveau de confort et leurs caractéristiques. Il existe huit catégories allant des locaux de grand luxe (catégorie 1) aux locaux très médiocres (catégorie 8). Cette classification a une influence directe sur la valeur locative. Plus la catégorie est élevée, plus la valeur locative sera importante. Il est crucial de vérifier que votre bien est correctement classé, car une erreur de catégorie peut entraîner une surévaluation de votre taxe foncière.

Coefficient de situation générale et particulière

L’emplacement de votre bien immobilier joue également un rôle dans la détermination de sa valeur locative. Le coefficient de situation générale prend en compte la localisation du bien dans la commune, tandis que le coefficient de situation particulière s’intéresse à l’environnement immédiat du bien (vue, exposition, nuisances sonores, etc.). Ces coefficients peuvent augmenter ou diminuer la valeur locative selon que la situation est jugée avantageuse ou défavorable.

Actualisation et revalorisation forfaitaire

Chaque année, la valeur locative est susceptible d’être réévaluée. Cette actualisation se fait de deux manières : une revalorisation forfaitaire décidée par la loi de finances et une actualisation triennale qui prend en compte l’évolution du marché locatif local. Ces mécanismes visent à maintenir une certaine cohérence entre la valeur locative cadastrale et la réalité du marché immobilier, bien que des écarts puissent subsister.

Méthodes de calcul de la valeur locative

L’administration fiscale utilise différentes méthodes pour calculer la valeur locative selon le type de bien concerné. Ces approches varient pour s’adapter aux spécificités de chaque catégorie de propriété.

Méthode comparative pour les locaux d’habitation

Pour les logements, la méthode comparative est privilégiée. Elle consiste à comparer le bien à évaluer avec des locaux de référence dont la valeur locative a été déterminée pour chaque catégorie et sous-catégorie de biens dans la commune. Cette méthode permet d’établir une certaine équité entre les contribuables d’une même zone géographique. Toutefois, elle peut parfois conduire à des anomalies si les locaux de référence ne sont pas représentatifs de l’ensemble du parc immobilier local.

Méthode comptable pour les locaux commerciaux

Les locaux commerciaux font l’objet d’une évaluation différente, basée sur la méthode comptable. Celle-ci prend en compte le prix de revient des investissements réalisés pour la construction ou l’aménagement du local. Un taux d’intérêt est appliqué à ce prix de revient pour déterminer la valeur locative. Cette approche vise à refléter plus fidèlement la réalité économique des biens commerciaux, dont la valeur est souvent liée à leur potentiel de rentabilité.

Méthode particulière pour les établissements industriels

Les établissements industriels, quant à eux, sont soumis à une méthode d’évaluation spécifique. Elle se base sur la valeur des immobilisations figurant au bilan de l’entreprise. Cette méthode tient compte de la dépréciation et de l’obsolescence des équipements industriels. L’objectif est d’obtenir une valeur locative qui reflète la réalité économique de ces biens souvent complexes et spécialisés.

Impact de la valeur locative sur le calcul de la taxe foncière

La valeur locative cadastrale est le point de départ du calcul de la taxe foncière. Elle constitue la base d’imposition sur laquelle sont appliqués les taux votés par les collectivités territoriales. Concrètement, le montant de la taxe foncière est obtenu en multipliant la valeur locative cadastrale (après application d’un abattement forfaitaire de 50% pour les frais et charges) par les taux d’imposition déterminés par la commune, le département et éventuellement l’intercommunalité.

Il est important de comprendre que même une légère variation de la valeur locative peut avoir un impact significatif sur le montant final de la taxe foncière. C’est pourquoi il est crucial de vérifier régulièrement l’exactitude des informations utilisées pour son calcul.

Une augmentation de la valeur locative cadastrale ne se traduit pas nécessairement par une hausse proportionnelle de la taxe foncière, car les taux d’imposition peuvent varier indépendamment.

Contestation et révision de la valeur locative

Si vous estimez que la valeur locative de votre bien est surévaluée, il est possible de la contester auprès de l’administration fiscale. Cette démarche peut aboutir à une révision à la baisse de votre taxe foncière si votre réclamation est jugée fondée.

Procédure de réclamation auprès du centre des impôts fonciers

La première étape consiste à adresser une réclamation écrite au centre des impôts fonciers dont dépend votre bien. Cette réclamation doit être motivée et accompagnée de tous les éléments justificatifs susceptibles d’appuyer votre demande. Il peut s’agir de photos, de plans, ou de tout document montrant que les caractéristiques de votre bien ne correspondent pas à celles retenues pour le calcul de la valeur locative.

Délais et documents nécessaires pour contester

Le délai pour contester la valeur locative est généralement fixé au 31 décembre de l’année suivant celle de la mise en recouvrement de l’impôt. Par exemple, pour une taxe foncière de l’année N, vous avez jusqu’au 31 décembre de l’année N+1 pour déposer votre réclamation. Il est crucial de respecter ce délai, car toute contestation hors délai sera irrecevable. Parmi les documents à fournir, on peut citer :

- Une copie de l’avis d’imposition contesté

- Un descriptif détaillé de votre bien immobilier

- Des photos montrant l’état réel du bien

- Tout élément prouvant une erreur dans la classification ou l’évaluation du bien

Recours possible devant le tribunal administratif

Si votre réclamation est rejetée par l’administration fiscale ou si vous n’obtenez pas de réponse dans un délai de six mois, vous pouvez envisager un recours devant le tribunal administratif. Cette procédure doit être engagée dans les deux mois suivant la notification de rejet ou l’expiration du délai de six mois en cas de silence de l’administration. Il est recommandé de se faire assister par un avocat spécialisé en droit fiscal pour maximiser vos chances de succès.

Réforme de la valeur locative cadastrale

La méthode actuelle de calcul de la valeur locative cadastrale, basée sur des données de 1970, est souvent critiquée pour son manque d’actualité. Une réforme est en cours pour moderniser ce système et le rendre plus équitable.

Objectifs de la révision des valeurs locatives

La réforme vise plusieurs objectifs principaux :

- Actualiser les valeurs locatives pour qu’elles reflètent mieux la réalité du marché immobilier actuel

- Réduire les inégalités entre contribuables dues à l’obsolescence des critères d’évaluation

- Simplifier le processus d’évaluation pour le rendre plus transparent et compréhensible

- Adapter le système aux évolutions des modes d’habitation et des types de biens immobiliers

Calendrier de mise en œuvre pour les locaux d’habitation

La révision des valeurs locatives des locaux d’habitation est un processus de longue haleine. Le calendrier prévisionnel s’étale sur plusieurs années :

- Collecte des loyers auprès des propriétaires bailleurs

- Établissement de secteurs d’évaluation homogènes

- Détermination des tarifs dans chaque secteur

- Calcul des nouvelles valeurs locatives

- Simulation des effets de la réforme

La mise en application effective de ces nouvelles valeurs locatives pour les locaux d’habitation est prévue pour 2026, avec une première prise en compte dans les avis d’imposition de 2027.

Impact prévu sur les montants de taxe foncière

L’impact de cette réforme sur les montants de taxe foncière variera selon les situations. Certains contribuables pourraient voir leur taxe augmenter, tandis que d’autres bénéficieraient d’une baisse. Pour atténuer les effets brutaux de cette révision, des mécanismes de lissage sont prévus sur plusieurs années. Il est important pour les propriétaires de se tenir informés de l’avancement de cette réforme et de ses implications potentielles sur leur situation fiscale.

La compréhension de la valeur locative cadastrale et de son rôle dans le calcul de la taxe foncière est essentielle pour tout propriétaire immobilier. Bien que complexe, ce système est en cours de modernisation pour mieux refléter les réalités du marché immobilier actuel. En attendant la mise en place complète de la réforme, il reste crucial de vérifier régulièrement l’exactitude des informations utilisées pour le calcul de votre taxe foncière et de ne pas hésiter à les contester si nécessaire.