L’assurance vie est un outil prisé pour optimiser la transmission de patrimoine. Cependant, sa souscription après 70 ans présente des particularités importantes à connaître. Le cadre fiscal et successoral évolue, influençant directement l’efficacité de ce placement pour la transmission. Malgré ces changements, des stratégies existent pour tirer parti de l’assurance vie même à un âge avancé. Explorons les spécificités, les impacts et les alternatives possibles pour une transmission patrimoniale réussie après 70 ans.

Spécificités légales de l’assurance vie après 70 ans

La souscription d’une assurance vie après 70 ans reste tout à fait possible et légale. Cependant, le législateur a prévu des dispositions particulières pour encadrer ces contrats tardifs. L’objectif est d’éviter que l’assurance vie ne soit utilisée comme un moyen de contourner les règles successorales classiques.

L’une des principales spécificités concerne le traitement fiscal des primes versées. Contrairement aux contrats souscrits avant 70 ans, les sommes investies après cet âge ne bénéficient plus de l’exonération totale de droits de succession. Cette différence de traitement vise à maintenir un équilibre entre l’optimisation fiscale et le respect des règles successorales.

Par ailleurs, le souscripteur conserve la liberté de désigner les bénéficiaires de son choix, y compris des personnes hors du cercle familial. Cette flexibilité reste un atout majeur de l’assurance vie, même après 70 ans. Elle permet de transmettre une partie de son patrimoine à des proches qui ne seraient pas nécessairement héritiers légaux.

Impact fiscal et successoral de la souscription tardive

Taxation des primes versées après 70 ans

La fiscalité des primes versées après 70 ans constitue le changement le plus significatif. Ces versements sont réintégrés dans l’actif successoral et donc soumis aux droits de succession classiques. Cette règle s’applique à l’ensemble des primes versées après le 70ème anniversaire du souscripteur, tous contrats confondus.

Concrètement, cela signifie que les bénéficiaires devront s’acquitter des droits de succession sur ces sommes, selon leur lien de parenté avec le défunt. Par exemple, un enfant bénéficiaire sera taxé selon le barème en ligne directe, pouvant aller jusqu’à 45% pour la tranche la plus élevée.

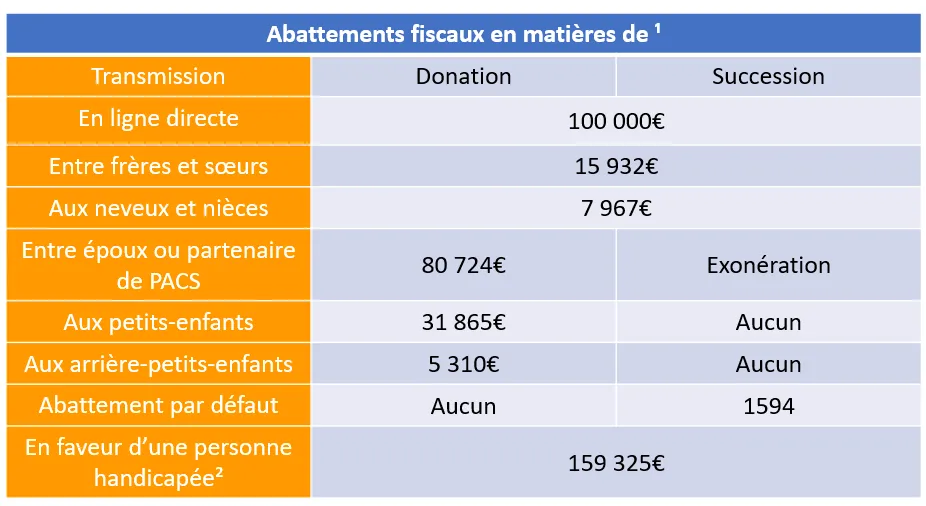

Abattement spécifique de 30 500 euros

Pour atténuer l’impact fiscal, le législateur a prévu un abattement spécifique de 30 500 euros. Cette somme s’applique sur l’ensemble des primes versées après 70 ans, tous contrats et tous bénéficiaires confondus. Il est important de noter que cet abattement est global et non individuel.

Cet abattement constitue une opportunité d’optimisation , notamment pour les petits patrimoines. Il permet de transmettre une somme non négligeable en franchise de droits, même après 70 ans. Cependant, pour les patrimoines plus importants, son impact reste limité.

Traitement des plus-values dans la succession

Un aspect souvent méconnu concerne le traitement des plus-values générées par le contrat. Contrairement aux primes versées, les intérêts et plus-values capitalisés restent exonérés de droits de succession, même pour les contrats souscrits après 70 ans. Cette disposition présente un intérêt certain pour les contrats détenus sur une longue période.

Par exemple, un contrat souscrit à 71 ans et détenu pendant 15 ans pourra générer des plus-values conséquentes, qui échapperont totalement aux droits de succession. Cette caractéristique peut rendre l’assurance vie attractive même pour une souscription tardive, surtout dans un contexte de rendements favorables.

Cas particulier des contrats vie génération

Les contrats Vie Génération offrent une alternative intéressante pour les souscriptions après 70 ans. Ces contrats, investis majoritairement dans l’économie réelle, bénéficient d’un abattement supplémentaire de 20% sur les capitaux transmis, avant application du barème fiscal.

Cette disposition peut s’avérer particulièrement avantageuse pour les gros patrimoines, permettant de réduire significativement la base taxable. Cependant, ces contrats présentent un profil de risque plus élevé, ce qui nécessite une réflexion approfondie avant de s’y engager à un âge avancé.

Stratégies de souscription pour optimiser la transmission

Démembrement de la clause bénéficiaire

Le démembrement de la clause bénéficiaire constitue une stratégie efficace pour optimiser la transmission via l’assurance vie, même après 70 ans. Cette technique consiste à désigner un bénéficiaire pour l’usufruit (généralement le conjoint) et un autre pour la nue-propriété (souvent les enfants).

Cette approche présente plusieurs avantages :

- Elle permet de protéger le conjoint survivant tout en préparant la transmission aux enfants

- Elle peut réduire la base taxable en divisant la valeur du contrat entre usufruit et nue-propriété

- Elle offre une flexibilité dans la gestion patrimoniale à long terme

Le démembrement nécessite cependant une rédaction précise de la clause bénéficiaire pour éviter tout litige futur. Il est recommandé de faire appel à un professionnel pour sa mise en place.

Utilisation du pacte adjoint

Le pacte adjoint est un outil juridique permettant d’aménager les droits du bénéficiaire d’un contrat d’assurance vie. Il s’agit d’un accord entre le souscripteur et le bénéficiaire, définissant des conditions particulières pour le versement des capitaux.

Dans le cadre d’une souscription après 70 ans, le pacte adjoint peut être utilisé pour :

- Échelonner le versement des capitaux dans le temps, limitant ainsi l’impact fiscal immédiat

- Imposer certaines conditions d’utilisation des fonds transmis

- Prévoir une répartition spécifique entre plusieurs bénéficiaires

Cette stratégie apporte une grande flexibilité dans l’organisation de la transmission, permettant de l’adapter précisément aux souhaits du souscripteur et à la situation des bénéficiaires.

Souscription conjointe avec dénouement au second décès

Pour les couples mariés, la souscription conjointe d’un contrat d’assurance vie avec dénouement au second décès peut s’avérer une option intéressante, même après 70 ans. Cette formule permet de repousser le moment de la transmission et donc de l’imposition éventuelle.

Les avantages de cette approche sont multiples :

- Le contrat reste actif jusqu’au décès du second conjoint, maximisant la durée de capitalisation

- Les primes versées par le conjoint de moins de 70 ans bénéficient d’un traitement fiscal plus favorable

- Cette solution offre une protection optimale pour le conjoint survivant

Il convient cependant de noter que cette stratégie peut complexifier la transmission aux enfants et nécessite une réflexion approfondie sur l’organisation globale du patrimoine du couple.

Alternatives à l’assurance vie pour la transmission après 70 ans

Société civile immobilière (SCI) familiale

La création d’une SCI familiale peut constituer une alternative pertinente à l’assurance vie pour organiser sa succession après 70 ans. Cette structure juridique permet de gérer et transmettre un patrimoine immobilier de manière optimisée.

Les avantages de la SCI familiale sont nombreux :

- Possibilité de donner progressivement des parts aux enfants, en conservant le contrôle de la gestion

- Optimisation fiscale via le choix du régime d’imposition (IR ou IS)

- Facilitation de l’indivision et prévention des conflits familiaux

La SCI offre une grande flexibilité dans l’organisation patrimoniale , permettant d’adapter la transmission aux spécificités de chaque situation familiale. Cependant, sa mise en place et sa gestion nécessitent un accompagnement professionnel pour en tirer pleinement parti.

Trust ou fiducie patrimoniale

Bien que moins courants en France, les trusts ou fiducies patrimoniales peuvent offrir des solutions intéressantes pour la transmission après 70 ans. Ces structures permettent de transférer la propriété d’actifs à un tiers de confiance, qui les gère au profit de bénéficiaires désignés.

Les avantages potentiels incluent :

- Une grande flexibilité dans l’organisation de la transmission

- La possibilité de définir des conditions précises pour le versement des capitaux aux bénéficiaires

- Une protection accrue du patrimoine contre les aléas de la vie

Il est important de noter que le cadre juridique et fiscal des trusts en France reste complexe. Leur utilisation nécessite une expertise pointue et doit être envisagée avec prudence, en particulier dans un contexte de transmission tardive.

Risques et précautions liés à la souscription tardive

Contestation pour insanité d’esprit (article 414-1 du code civil)

La souscription d’une assurance vie à un âge avancé peut parfois être remise en cause par les héritiers légaux, sur le fondement de l’ Article 414-1 du Code civil . Cet article stipule qu’un acte peut être annulé si son auteur n’était pas sain d’esprit au moment de sa conclusion.

Pour limiter ce risque, il est recommandé de :

- Faire établir un certificat médical attestant de ses facultés mentales au moment de la souscription

- Documenter précisément les motivations de la souscription et le choix des bénéficiaires

- Impliquer si possible les héritiers dans la réflexion patrimoniale globale

La transparence et la communication avec les proches sont essentielles pour prévenir les conflits potentiels liés à une souscription tardive.

Requalification en donation indirecte par l’administration fiscale

L’administration fiscale peut parfois remettre en cause le caractère aléatoire de l’assurance vie souscrite tardivement, en la requalifiant en donation indirecte. Cette requalification entraînerait l’application des droits de donation, potentiellement plus élevés que la fiscalité spécifique de l’assurance vie.

Pour minimiser ce risque, il est conseillé de :

- Veiller à ce que les primes versées restent proportionnées au patrimoine global

- Conserver une diversification patrimoniale, l’assurance vie ne devant pas concentrer l’essentiel des actifs

- Documenter la logique économique et patrimoniale de la souscription

Un accompagnement professionnel est crucial pour structurer la souscription de manière à limiter les risques de requalification.

Clauses abusives et devoir de conseil de l’assureur

Les contrats d’assurance vie souscrits à un âge avancé font l’objet d’une vigilance accrue concernant les clauses potentiellement abusives. Les assureurs ont un devoir de conseil renforcé envers les souscripteurs âgés, pour s’assurer de leur pleine compréhension des engagements pris.

Il est important de :

- Lire attentivement l’ensemble des clauses du contrat avant signature

- Ne pas hésiter à demander des explications détaillées sur les points complexes

- Conserver toute la documentation fournie par l’assureur, y compris les échanges relatifs au conseil

La vigilance du souscripteur, couplée à un conseil professionnel adapté, est la meilleure garantie contre les risques liés aux clauses abusives .

L’assurance vie après 70 ans reste un outil patrimonial pertinent, malgré des spécificités fiscales à prendre en compte. Une approche réfléchie et bien encadrée permet d’en tirer parti efficacement pour optimiser sa transmission.

La souscription d’une assurance vie après 70 ans nécessite une réflexion approfondie, prenant en compte l’ensemble de la situation patrimoniale et familiale. Si les avantages fiscaux sont moindres que pour une souscription plus précoce, cet outil conserve des atouts indéniables pour la transmission. L’essentiel est d’adopter une approche globale, en combinant éventuellement différentes stratégies et en s’entourant des conseils appropriés. Ainsi, même tardive, l’assurance vie peut jouer un rôle clé dans l’organisation d’une succession sereine et optimisée.