L’assurance vie est un pilier de l’épargne en France, offrant des avantages fiscaux attractifs, particulièrement après 8 ans de détention. Cependant, la décision de clôturer un contrat d’assurance vie ne doit pas être prise à la légère. Elle implique des considérations fiscales, patrimoniales et stratégiques importantes. Que vous envisagiez une clôture pour financer un projet, réorganiser votre patrimoine ou simplement optimiser votre épargne, il est crucial de comprendre les tenants et aboutissants de cette démarche.

Procédure légale de clôture d’une assurance vie après 8 ans

La clôture d’une assurance vie après 8 ans, aussi appelée rachat total, suit une procédure spécifique encadrée par la loi. Il est essentiel de comprendre chaque étape pour s’assurer que le processus se déroule sans accroc. Voici les principales étapes à suivre :

- Contactez votre assureur ou votre conseiller financier pour exprimer votre intention de clôturer le contrat.

- Remplissez le formulaire de demande de rachat total fourni par votre assureur.

- Joignez les documents nécessaires, généralement une copie de votre pièce d’identité et un RIB.

- Envoyez le dossier complet à votre assureur, de préférence par lettre recommandée avec accusé de réception.

- Attendez la confirmation de réception et le traitement de votre demande par l’assureur.

Il est important de noter que le délai légal pour le traitement d’une demande de rachat total est de deux mois maximum. Passé ce délai, l’assureur est tenu de verser des intérêts de retard. Dans la pratique, la plupart des assureurs traitent les demandes dans un délai bien plus court, souvent en quelques semaines.

Avant d’initier la procédure, assurez-vous d’avoir bien évalué les implications fiscales et patrimoniales de votre décision. Une clôture prématurée ou mal préparée pourrait avoir des conséquences importantes sur votre situation financière.

Implications fiscales du rachat total après 8 ans

La fiscalité est un élément clé à considérer lors de la clôture d’une assurance vie, en particulier après 8 ans de détention. Les règles fiscales applicables peuvent avoir un impact significatif sur le montant net que vous recevrez. Comprendre ces implications vous permettra de prendre une décision éclairée et potentiellement d’optimiser votre situation fiscale.

Abattement fiscal sur les plus-values

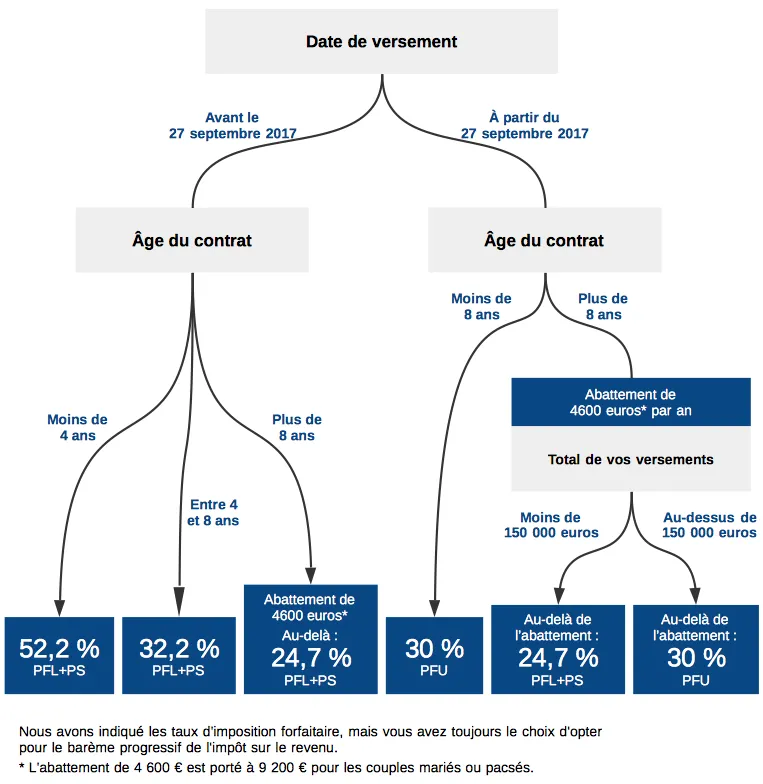

L’un des principaux avantages fiscaux de l’assurance vie après 8 ans est l’abattement annuel sur les plus-values. Cet abattement s’élève à 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé soumis à imposition commune. Il s’applique avant toute imposition, ce qui signifie que seule la partie des gains dépassant ce seuil sera soumise à l’impôt.

L’abattement fiscal est un avantage considérable qui peut, dans certains cas, permettre une exonération totale d’impôt sur les gains réalisés.

Il est important de noter que cet abattement s’applique par foyer fiscal et non par contrat. Si vous détenez plusieurs contrats d’assurance vie, vous devrez répartir cet abattement entre eux de manière optimale.

Taux de prélèvement forfaitaire libératoire

Pour les contrats de plus de 8 ans, le taux de prélèvement forfaitaire libératoire (PFL) applicable aux gains est de 7,5%. Ce taux est particulièrement avantageux comparé à l’imposition des autres produits d’épargne. Il s’applique après l’abattement mentionné précédemment.

Cependant, il est crucial de comprendre que ce taux n’est pas automatiquement appliqué. Vous avez le choix entre ce PFL et l’intégration des gains à votre revenu imposable. Le choix optimal dépendra de votre situation fiscale globale.

Intégration à l’impôt sur le revenu

Alternativement à l’option du PFL, vous pouvez choisir d’intégrer les gains de votre assurance vie à votre revenu imposable. Cette option peut être avantageuse si votre taux marginal d’imposition est inférieur à 7,5% ou si vous bénéficiez de crédits d’impôt qui pourraient absorber cette charge fiscale supplémentaire.

Il est recommandé de réaliser des simulations avec les deux options pour déterminer laquelle est la plus avantageuse dans votre situation. N’hésitez pas à consulter un expert-comptable ou un conseiller fiscal pour vous aider dans cette démarche.

Cas particulier des contrats DSK et NSK

Les contrats DSK (Du nom du ministre Dominique Strauss-Kahn) et NSK (Nouvelle génération) bénéficient d’un régime fiscal particulier. Ces contrats, souscrits entre 1998 et 2005, offrent une exonération totale d’impôt sur les plus-values après 8 ans de détention, à condition qu’ils respectent certaines conditions d’investissement en actions.

Si vous détenez un tel contrat, la clôture après 8 ans peut être particulièrement avantageuse d’un point de vue fiscal. Cependant, ces contrats sont devenus rares et ne sont plus commercialisés depuis 2005.

Options de réinvestissement post-clôture

Après avoir clôturé votre assurance vie, vous vous retrouvez avec un capital important à réinvestir. Il est crucial de bien réfléchir aux options qui s’offrent à vous pour optimiser ce capital en fonction de vos objectifs financiers et de votre horizon d’investissement.

Transfert vers un PER (plan d’épargne retraite)

Le Plan d’Épargne Retraite (PER) est une option intéressante pour réinvestir le capital issu de la clôture de votre assurance vie, particulièrement si vous approchez de la retraite. Le PER offre des avantages fiscaux à l’entrée, avec la possibilité de déduire les versements de votre revenu imposable, dans certaines limites.

Cependant, il est important de noter que le PER est moins flexible que l’assurance vie en termes de disponibilité des fonds. Les sommes investies sont en principe bloquées jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi.

Investissement en SCPI (société civile de placement immobilier)

Les SCPI permettent d’investir indirectement dans l’immobilier sans les contraintes de gestion directe. Elles peuvent offrir un rendement intéressant et une diversification de votre patrimoine. L’investissement en SCPI peut être particulièrement pertinent si vous recherchez des revenus réguliers.

Toutefois, il est essentiel de bien comprendre les risques associés, notamment la possible illiquidité de l’investissement et les fluctuations du marché immobilier. Une analyse approfondie du marché et des différentes SCPI disponibles est recommandée avant de s’engager.

Arbitrage vers des contrats de capitalisation

Les contrats de capitalisation offrent des avantages similaires à l’assurance vie en termes de gestion et de fiscalité, mais avec des différences notables en matière de transmission. Ils peuvent être particulièrement intéressants dans le cadre d’une stratégie patrimoniale à long terme.

L’un des principaux avantages des contrats de capitalisation est qu’ils entrent dans l’actif successoral, ce qui peut être bénéfique dans certaines situations de transmission patrimoniale. Cependant, ils ne bénéficient pas de l’avantage successoral spécifique à l’assurance vie.

Impact sur la stratégie patrimoniale globale

La clôture d’une assurance vie après 8 ans peut avoir des répercussions importantes sur votre stratégie patrimoniale globale. Il est crucial d’évaluer cet impact dans une perspective à long terme et de considérer comment cette décision s’intègre dans vos objectifs financiers et patrimoniaux.

Tout d’abord, la clôture d’un contrat d’assurance vie modifie la structure de votre patrimoine. L’assurance vie étant souvent considérée comme un outil de transmission privilégié , sa clôture peut impacter votre stratégie successorale. Il est donc important de réévaluer votre plan de transmission et, si nécessaire, d’envisager d’autres outils pour atteindre vos objectifs.

De plus, la liquidité obtenue suite à la clôture peut modifier votre profil de risque global. Vous devrez décider comment réallouer ces fonds de manière cohérente avec votre stratégie d’investissement et votre tolérance au risque. Cette décision peut impliquer une diversification accrue ou, au contraire, une concentration sur certains types d’actifs.

La clôture d’une assurance vie ne doit pas être vue comme un acte isolé, mais comme un élément d’une stratégie patrimoniale globale et dynamique.

Il est également important de considérer l’impact fiscal à long terme. Bien que la clôture après 8 ans bénéficie d’un traitement fiscal favorable, elle peut néanmoins générer une charge fiscale immédiate. Il faut mettre en balance cet impact fiscal à court terme avec les potentiels avantages à long terme du réinvestissement des fonds.

Enfin, n’oubliez pas que la clôture d’une assurance vie vous fait perdre l’antériorité fiscale du contrat. Si vous envisagez de réinvestir dans un nouveau contrat d’assurance vie, vous repartirez de zéro en termes d’ancienneté fiscale. Cela peut avoir des implications importantes si vous prévoyez des retraits dans les années à venir.

Alternatives à la clôture totale

Avant de procéder à une clôture totale de votre assurance vie, il est judicieux d’explorer les alternatives qui pourraient vous permettre d’atteindre vos objectifs financiers tout en préservant les avantages de votre contrat. Ces options peuvent offrir plus de flexibilité et potentiellement optimiser votre situation fiscale et patrimoniale.

Rachat partiel et ses modalités

Le rachat partiel est souvent une alternative intéressante à la clôture totale. Il vous permet de retirer une partie des fonds investis tout en conservant le contrat actif. Cette option présente plusieurs avantages :

- Vous conservez l’antériorité fiscale du contrat

- Vous pouvez adapter le montant du retrait à vos besoins précis

- Vous bénéficiez toujours des avantages fiscaux sur la partie non rachetée

- Vous gardez la possibilité de faire de nouveaux versements sur le contrat

Il est important de noter que la fiscalité des rachats partiels est calculée selon la règle du prorata . Cela signifie qu’une partie du rachat correspondra au capital investi (non imposable) et une partie aux plus-values (potentiellement imposable). Cette règle peut permettre d’optimiser la charge fiscale lors de retraits réguliers.

Transformation en rente viagère

La transformation de votre capital en rente viagère est une option à considérer, particulièrement si vous approchez de la retraite ou si vous recherchez un revenu régulier et garanti. Cette option présente plusieurs caractéristiques :

- Un revenu garanti à vie

- Une fiscalité avantageuse, avec une partie de la rente exonérée d’impôt

- La possibilité de protéger un conjoint avec une rente réversible

- Une sécurité financière à long terme

Cependant, la transformation en rente est généralement irréversible. Il est donc crucial de bien évaluer vos besoins futurs et de comparer les différentes options de rente proposées par les assureurs avant de prendre une décision.

Avances sur contrat d’assurance vie

L’avance sur contrat d’assurance vie est une option souvent méconnue qui peut être une excellente alternative à la clôture ou au rachat partiel. Il s’agit en réalité d’un prêt que vous accorde l’assureur, garanti par votre contrat d’assurance vie. Les principales caractéristiques de l’avance sont :

- Pas de fiscalité immédiate, car il ne s’agit pas d’un retrait

- Possibilité de rembourser l’avance à votre rythme

- Conservation de tous les avantages du contrat

- Généralement limité à un pourcentage de la valeur du contrat (souvent 60 à 80%)

L’avance peut être particulièrement intéressante si vous avez un besoin temporaire de liquidités et que vous prévoyez de pouvoir rembourser cette somme à moyen terme. Cependant, il est important de noter que des intérêts seront dus sur le montant de l’avance.

En conclusion, la clôture d’une assurance vie après 8 ans est une décision qui mérite une réflexion approfondie. Elle peut offrir des opportunités intéressantes en termes de liquidité et de réallocation d’actifs, mais elle comporte aussi des implications fiscales et patrimoniales importantes. Il est essentiel d’évaluer toutes les options disponibles, y compris les alternatives à la clôture totale, en fonction de vos objectifs financiers à long terme. N’hésitez pas à consulter un professionnel pour vous guider dans cette décision complexe qui peut avoir un impact significatif sur votre situation financière future.